【住宅ローン】これからの時代どう考える?

こんにちは、代表の倉橋です。

今回は『住宅ローン金利』について書きたいと思います。

住宅を建てる時には多くの方が利用される『住宅ローン』

住宅ローンと言っても固定金利、変動金利、フラット35など色々な商品があります。

どの商品を選べばいいのかわからない方も多いと思います。

コロナ前ならわかりましたが、コロナ後は正直僕も分かりません。

コロナ前なら”変動金利”で大丈夫ですと大きな声で言えましたが、ロシアとウクライナの戦争、インフレ、アメリカの金利見直し、黒田総裁の任期満了などいくつかの心配事があります。

住宅を建てる不安ではありません。住宅は家族の生涯安定の為に必要です。

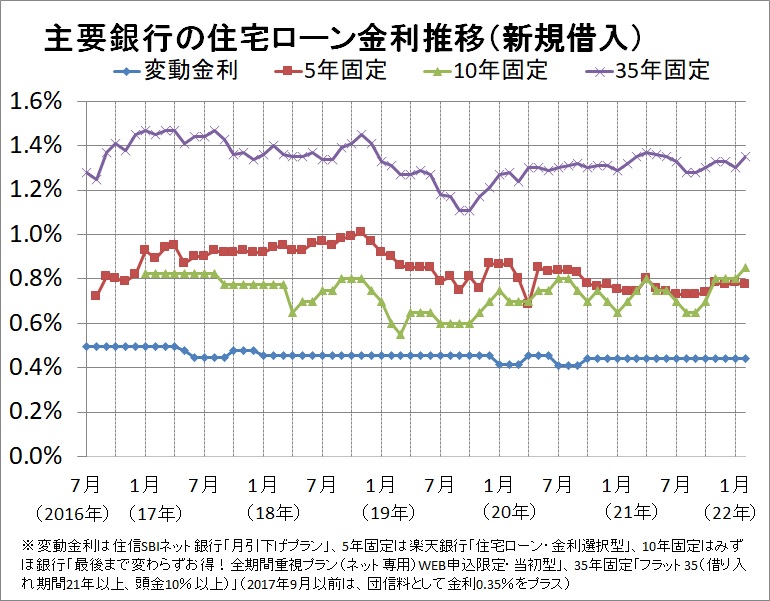

固定金利、変動金利、フラット35と商品が有りますが、それらの金利を決めている機関は実は全く異なることをご存知でしょうか?

中でも、一番変動しないのが名前とは逆の”変動金利”です。

変動金利の金利を決めているのは日銀の政策金利です。過去30年間底の金利でした。

変動金利と言っても、半年ごとに金利の見直しをするので半年固定と考えても良いと思います。そのため、いつでも固定に変えることも可能です。

そして…意外と変動しているのが″固定金利”です。1年3年10年などの固定金利の商品があります。

固定金利の金利は国債の長期金利で決めています。

この様に、住宅ローンと一言で言っても、金利を決める場所は種類によって全然違うのです。

こういった仕組みまでご存知の方はまだまだ少ないのではないでしょうか?

・ ・ ・ ・ ・ ・ ・ ・ ・ ・

今、住宅ローンを組んでいる方の多くは変動金利だと思います。なぜなら30年前から一番安い住宅の買い方だったからです。

しかし、これからは少し見直しを考えた方がいいのかもしれません。

現状の情勢等を鑑みて予想をしてみると…10年固定がいいのかなとも思います。

10年後の未来をわかる人はいません。

ですが、今以上に時代の進みは早くなっていくと思います。

そんな中、これから家を販売していくメーカーの営業さんや弊社のような工務店等でも、固定金利一択、変動金利一択を勧めてくる方は正直怪しいのか…もしくは今後の動向を全く頭に入れていない人だと思います。

お施主様の事は考えず、きっと「家」と言う商品をどうやって売るかしか考えていません。

不安定なこんな時に家を建てるのは心配だというお話もちらほら伺いますが、住宅ローンは国の補助金が投入されていますので、大丈夫です。控除が0.7%で期間も13年になるというラッキーな方も増えています!

団体信用生命保険に加入ができるので、万が一の時のご家族への補償も大きな安心材料の一つですよね。

家族の安心と老後の安心✨

住宅は安心を買えます!

ぜひご質問もお気軽にお聞かせください。

それでは今回はこの辺で。